社会人になっても実家暮らしを選択する人は少なくありません。経済的な理由や便利さから実家暮らしを続ける中で、「生活費はどのくらいかかるの?」「家にはいくらお金を入れるべき?」という疑問を持つ人も多いでしょう。

社会人実家暮らしの生活費の実態

社会人として働きながら実家で暮らす場合、一人暮らしと比べて生活費が大幅に抑えられるのが最大のメリットです。住居費や光熱費などの固定費を家族と分担できるため、同じ収入でもより多くのお金を自分のために使ったり、貯金したりすることができます。

社会人の実家暮らしの平均生活費は約7.6万円から8.4万円程度と言われています。これは一人暮らしの場合の平均生活費(約16万円以上)と比較すると、かなり低い金額になります。

実家暮らしの生活費の内訳

実家暮らしの生活費は、一人暮らしの場合と比べてどのような違いがあるのでしょうか。一般的な内訳を見てみましょう。

| 費目 | 一人暮らし | 実家暮らし |

|---|---|---|

| 住居費 | 約3.5万円 | 0円(または家に入れる金額の一部) |

| 食費 | 約3.9万円 | 約2万円(または家に入れる金額の一部) |

| 光熱・水道費 | 約1万円 | 0円(または家に入れる金額の一部) |

| 交通・通信費 | 約2.2万円 | 約2万円 |

| 教養娯楽費 | 約2.3万円 | 約2万円 |

| その他 | 約3.4万円 | 約2.5万円 |

実家暮らしの場合、住居費や光熱費などの固定費が大幅に削減されます。また、食費も家族でまとめて購入するため、一人当たりの負担は少なくなる傾向があります。その結果、一人暮らしと比べて月に約8万円程度の差額が生まれることも珍しくありません。

実家暮らしで節約できる金額

実家暮らしを続けることで、どれくらいの金額を節約できるのでしょうか。調査によると、一人暮らし経験者が実家暮らしに戻ることで平均約6.3万円の節約になるという結果も出ています。

この節約できる金額は、将来の資産形成や自己投資に回すことができます。例えば、月に6万円を投資信託や積立NISAなどに回すと、10年後には約720万円(単純計算)の資産になります。さらに、複利効果を考慮すると、より大きな金額になる可能性もあります。

- 住居費:一人暮らしでは家賃や管理費などで月3〜5万円かかるが、実家暮らしではほぼ0円

- 食費:一人分だけ購入するより家族でまとめて購入する方が効率的で安くなる

- 光熱費:家族で分担するため、一人当たりの負担が少なくなる

- 家具・家電:既存のものを使用できるため、新たに購入する必要がない

実家暮らしで浮いたお金は、単に消費するのではなく、将来のための資産形成に回すことをお勧めします。20代からの積立投資は、複利効果で大きな差になります。

家に入れるお金の平均額と相場

実家暮らしをする社会人にとって、「家にいくらお金を入れるべきか」は大きな関心事です。適切な金額は家庭の経済状況や地域によって異なりますが、平均的な金額を知ることで参考にすることができます。

複数の調査結果によると、実家暮らしの社会人が家に入れるお金の平均額は約3.7万円から5.4万円程度とされています。ただし、この金額には大きな幅があり、最低1,000円から最高28万円まで、個人によって大きく異なります。

年齢別の家に入れる金額

家に入れる金額は、年齢や収入によって変化する傾向があります。一般的に、年齢が上がるにつれて金額も増加する傾向が見られます。

| 年齢層 | 平均金額 | 入れる割合 |

|---|---|---|

| 20代前半 | 約2.5万円〜3.3万円 | 約60〜70% |

| 20代後半 | 約3.6万円〜3.9万円 | 約70% |

| 30代前半 | 約3.7万円〜4.2万円 | 約75% |

| 30代後半 | 約4.3万円〜4.7万円 | 約80% |

| 40代以上 | 約4.5万円〜7.5万円 | 約80% |

このデータから、社会人としての経験が長くなるほど、家に入れる金額が増える傾向があることがわかります。これは収入の増加に比例している面もありますが、親への感謝や責任感が強くなることも要因の一つと考えられます。

また、実家にお金を入れている人の割合も年齢とともに上昇し、20代では約60〜70%ですが、30代以上になると約75〜80%に達します。

男女別の家に入れる金額の違い

家に入れる金額は、男女によっても若干の違いがあります。調査によると、全体的には男性の方が女性よりもやや多い金額を入れる傾向がありますが、20代後半では女性の方が多いというデータもあります。

- 男性全体平均:約3.9万円

- 女性全体平均:約3.6万円

- 20代前半男性:約3.2万円

- 20代前半女性:約2.5万円

- 20代後半男性:約3.6万円

- 20代後半女性:約3.9万円

この違いは、給与水準の差だけでなく、家庭内での役割や期待の違いも反映していると考えられます。また、女性の場合、家事の分担という形で貢献している場合もあり、単純に金額だけで比較することは難しい側面もあります。

適切な家計負担の決め方

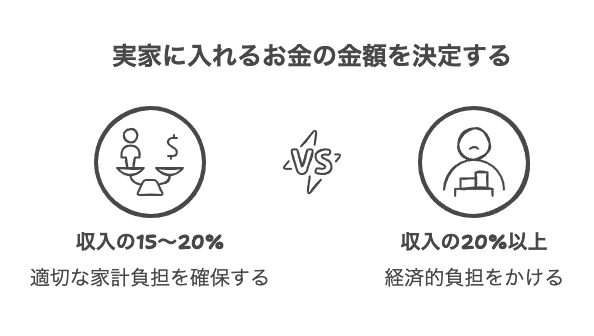

実家に入れるお金の金額を決める際には、いくつかの要素を考慮する必要があります。単に平均額に合わせるのではなく、自分の収入や家庭の状況に応じた適切な金額を設定することが大切です。

家に入れるお金の金額を決める際の基本的な考え方として、手取り収入の一定割合を目安にする方法があります。多くの専門家は、手取り収入の15〜20%程度を実家に入れることを推奨しています。

収入に応じた適切な金額の目安

手取り収入に応じた家に入れる金額の目安を見てみましょう。これはあくまで参考値であり、家庭の経済状況や地域によって適切な金額は異なります。

| 手取り収入 | 15%の場合 | 20%の場合 |

|---|---|---|

| 15万円 | 2.3万円 | 3万円 |

| 18万円 | 2.7万円 | 3.6万円 |

| 20万円 | 3万円 | 4万円 |

| 25万円 | 3.8万円 | 5万円 |

| 30万円 | 4.5万円 | 6万円 |

例えば、手取り収入が20万円の場合、家に入れる金額の目安は3万円〜4万円程度となります。これは先ほど紹介した平均額(3.7万円〜5.4万円)の範囲内に収まっており、妥当な金額と言えるでしょう。

ただし、この金額はあくまで目安であり、家庭の経済状況や親との話し合いによって決めるべきものです。親の収入が十分にある場合は少なめに、経済的に厳しい状況の場合はより多く入れるなど、柔軟に対応することが大切です。

家に入れるお金の決め方のポイント

家に入れるお金の金額を決める際には、以下のようなポイントを考慮するとよいでしょう。

- 実家の家計状況を把握する(親の収入や固定費など)

- 自分の収入と支出のバランスを考える

- 将来の目標(貯金、結婚、独立など)を考慮する

- 親と率直に話し合い、互いに納得できる金額を決める

- 定期的に見直す(昇給時や家庭の状況変化時など)

特に重要なのは、親との率直な話し合いです。「いくら入れれば助かるか」を直接聞くことで、適切な金額を知ることができます。また、金額だけでなく、家事の分担なども含めた総合的な貢献の形を話し合うことも大切です。

例えば、「月に3万円入れるけど、自分の部屋の掃除は自分でする」「月に4万円入れるから、洗濯や食器洗いは自分でやる」など、金銭と家事のバランスを考えた提案をすることも一つの方法です。

実家暮らしのメリットと将来設計

実家暮らしには、生活費の節約以外にもさまざまなメリットがあります。これらのメリットを最大限に活かしながら、将来に向けた計画を立てることが大切です。

実家暮らしの最大のメリットは、やはり経済的な余裕が生まれることです。一人暮らしと比べて月に約6〜8万円の差額が生まれるとすると、年間で72〜96万円もの金額を貯金や投資に回すことができます。

実家暮らしで浮いたお金の活用法

実家暮らしで節約できたお金は、将来のために有効活用することが重要です。単に消費に回すのではなく、長期的な視点で資産形成や自己投資に充てることで、将来の選択肢を広げることができます。

| 活用方法 | メリット | 具体例 |

|---|---|---|

| 資産形成 | 将来の経済的自立に向けた基盤づくり | 積立NISA、iDeCo、投資信託など |

| スキルアップ | 市場価値の向上による収入増加 | 資格取得、オンライン講座、語学学習など |

| 独立資金 | 将来の一人暮らしや起業の準備 | 頭金、開業資金、緊急資金の蓄積 |

| 趣味・経験 | 人生の質の向上、視野の拡大 | 旅行、習い事、文化活動など |

例えば、月に5万円を積立NISAに投資すると、20年後には約1,200万円(単純計算)の資産になります。さらに、複利効果を考慮すると、より大きな金額になる可能性もあります。また、資格取得や語学学習などのスキルアップに投資することで、将来的な収入増加につながることも期待できます。

実家暮らしから独立するタイミング

実家暮らしのメリットを活かしながらも、いずれは独立することを視野に入れておくことも大切です。独立のタイミングは人それぞれですが、以下のような要素を考慮して決めるとよいでしょう。

- 経済的な準備が整ったとき(貯金額、安定した収入など)

- ライフステージの変化(結婚、転職、転勤など)

- 自立への意識が高まったとき(プライバシーの確保、自己決定権など)

- 親の状況の変化(リタイア、健康状態など)

独立に向けた準備としては、一般的に「家賃の3〜6ヶ月分」の貯金があると安心と言われています。例えば、家賃5万円の物件を検討している場合、15〜30万円の貯金が目安となります。さらに、家具・家電の購入費用や引っ越し費用なども考慮すると、最低でも50〜100万円程度の貯金があると安心でしょう。

実家暮らしは単なる「親への依存」ではなく、将来の自立に向けた「準備期間」と捉えることが大切です。この期間をどう活用するかで、その後の人生が大きく変わります。

実家暮らしの社会人の生活費は、一人暮らしと比べて大幅に抑えられることがわかりました。平均的な生活費は約7.6万円から8.4万円程度で、家に入れるお金は約3.7万円から5.4万円程度が相場となっています。

家に入れるお金の金額は、手取り収入の15〜20%を目安にしつつ、家庭の状況や親との話し合いによって決めることが大切です。また、実家暮らしで節約できたお金は、将来の資産形成や自己投資に充てることで、より豊かな将来につなげることができます。

実家暮らしは単なる「親への依存」ではなく、将来の自立に向けた「準備期間」として捉え、この期間を有効に活用することが大切です。経済的なメリットを最大限に活かしながら、将来の独立に向けた準備を着実に進めていきましょう。

よくある質問

回答 実家暮らしの社会人が家に入れるお金の平均額は約3.7万円から5.4万円程度です。一般的には手取り収入の15〜20%程度を目安にするとよいでしょう。

金額の多寡よりも、家庭の状況に合わせた適切な金額を親と話し合って決めることが大切です。

回答 一人暮らしと比較して、月に約6〜8万円程度の節約が可能です。主に住居費や光熱費、食費などの固定費が大幅に削減されます。

回答 家事の分担(掃除、洗濯、食器洗いなど)や買い物の手伝いなど、労力で貢献する方法もあります。親と相談して、金銭と労力のバランスを考えた貢献の形を見つけるとよいでしょう。

回答 将来の資産形成(積立NISA、投資信託など)やスキルアップ(資格取得、語学学習など)に充てることをおすすめします。単なる消費ではなく、将来のための投資として活用することが大切です。

実家暮らしの期間は、将来の経済的自立に向けた貴重な準備期間です。この時期の資産形成が将来の選択肢を大きく広げます。

回答 経済的な準備が整ったとき(家賃の3〜6ヶ月分の貯金など)や、ライフステージの変化(結婚、転職など)のタイミングが一般的です。独立後の生活をシミュレーションして、無理なく生活できる状態になってから独立するとよいでしょう。