社会人として3年目を迎えると、仕事にも慣れ、自分の立ち位置や将来について考え始める時期です。そんな中で気になるのが、自分の年収は平均と比べてどうなのか、また将来に向けた貯金はどのくらいできているのかという点でしょう。

社会人3年目の平均年収の実態

社会人3年目になると、ある程度仕事にも慣れ、責任ある仕事を任されるようになります。そのため、年収も1年目、2年目と比較して上昇する傾向にあります。では、実際に社会人3年目の平均年収はどのくらいなのでしょうか。

社会人3年目の平均年収は約300万円から346万円程度と言われています。これは大手転職サイトのdodaの調査や厚生労働省の賃金構造基本統計調査などから算出された数値です。

業界別の年収差

社会人3年目の年収は、業界によって大きく異なります。一般的に高収入とされる業界と、比較的年収が低めの業界があります。

| 業界 | 平均年収の特徴 |

|---|---|

| 電気・ガス・水道業 | 500万円超と高め |

| 金融・保険業 | 480万円前後と高め |

| IT・情報通信業 | 400万円前後と比較的高め |

| サービス業 | 300万円前後と平均的 |

| 小売・飲食業 | 280万円前後とやや低め |

大手企業と中小企業でも年収に差があり、同じ業界でも企業規模によって年収が異なることがあります。大手企業では300万円を超える年収が一般的ですが、中小企業では300万円に満たないケースも少なくありません。

平均値と中央値の違い

年収を考える際に重要なのが、「平均値」と「中央値」の違いです。平均値は全体の合計を人数で割った数値ですが、一部の高収入者によって引き上げられることがあります。

一方、中央値は全員を年収順に並べた時の真ん中の値で、社会人3年目の年収の中央値は約300万円とされています。実態をより正確に反映するのは中央値であることが多いため、自分の立ち位置を知るためには中央値との比較が有効です。

年収を比較する際は平均値だけでなく中央値も確認しましょう。特に若手のうちは、自分の市場価値を正確に把握することが将来のキャリアプランに役立ちます。

実家暮らしと一人暮らしの貯金額の差

社会人3年目ともなると、将来のライフプランを考え始める時期でもあります。そこで気になるのが貯金額です。特に実家暮らしと一人暮らしでは、貯金できる金額に大きな差が生じます。

実家暮らしと一人暮らしでは、毎月の固定費に大きな違いがあります。家賃や光熱費などの負担が少ない実家暮らしの方が、同じ収入でもより多くの金額を貯金に回せるのは当然と言えるでしょう。

実家暮らしの平均貯金額

実家暮らしの場合、家賃や光熱費の負担が少ないため、効率的に貯金することが可能です。実家暮らしの社会人が毎月貯金できる金額の目安は、手取り収入の30〜40%程度と言われています。

例えば、手取り月収が20万円の場合、毎月6〜8万円程度の貯金が可能となります。実際の調査でも、実家暮らしの20〜30代の平均月間貯金額は約3万3,691円という結果が出ています。

ただし、実家暮らしでも親に生活費として毎月お金を入れている人が多く、その平均額は約3万円から4万円程度です。これを考慮しても、一人暮らしよりも貯金に回せる金額は多いと言えます。

一人暮らしの平均貯金額

一人暮らしの場合は、家賃や光熱費などの固定費がかかるため、貯金に回せる金額は限られます。一人暮らしの社会人が毎月貯金できる金額の目安は、手取り収入の10〜20%程度とされています。

手取り月収20万円の場合、毎月2〜4万円程度の貯金が目標となります。実際の調査では、一人暮らしの20〜30代の平均月間貯金額は約3万110円という結果が出ています。

| 居住形態 | 貯金目標(手取り比) | 手取り20万円の場合 |

|---|---|---|

| 実家暮らし | 30〜40% | 6〜8万円/月 |

| 一人暮らし | 10〜20% | 2〜4万円/月 |

社会人3年目で年収アップを目指す方法

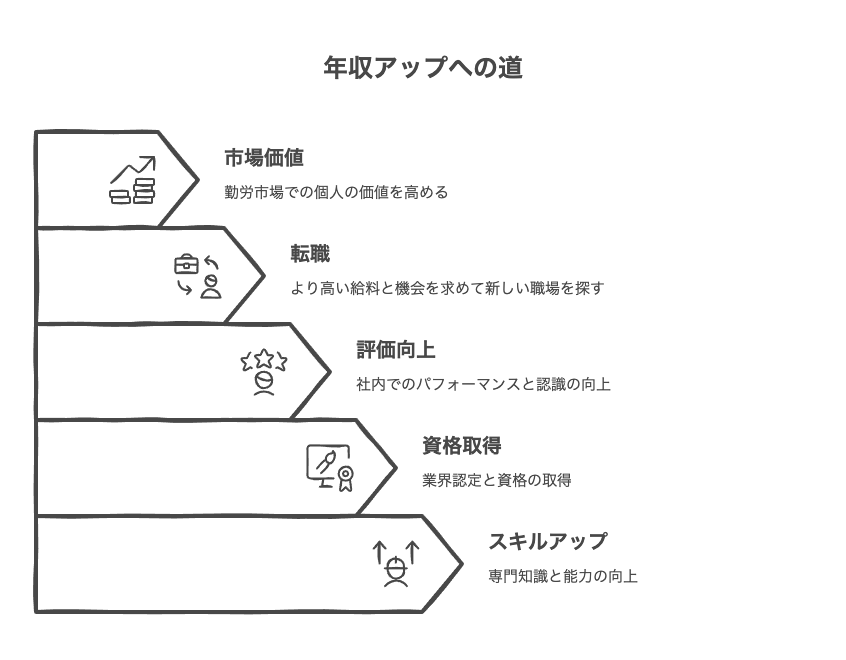

社会人3年目は、キャリアの分岐点とも言える重要な時期です。この時期に年収アップを目指すことで、将来的な収入増加にもつながります。年収アップを実現するためには、どのような方法があるのでしょうか。

社会人3年目で年収を上げるには、スキルアップや資格取得、社内での評価向上、場合によっては転職も有効な手段です。自分の市場価値を高めることが、長期的な年収アップにつながります。

スキルアップと資格取得

社会人3年目は、基本的な業務スキルが身についた段階です。ここからさらに専門性を高めるためのスキルアップや資格取得が重要になります。業界や職種に関連する資格を取得することで、社内での評価向上や転職時の交渉材料になります。

- 業界特有の専門資格(金融ならFP、ITなら情報処理技術者など)

- 語学力(TOEIC、英検など)

- ビジネススキル(簿記、マーケティング関連資格など)

特に、自社で評価される資格や業界で汎用性の高い資格を取得することで、昇給や昇進のチャンスが広がります。また、資格取得のための勉強過程で得られる知識やスキルも、日常業務の質を向上させる効果があります。

転職による年収アップ

社会人3年目は転職のタイミングとしても適切な時期と言われています。ある程度の実務経験を積み、基本的なビジネススキルも身についているため、転職市場での評価も得やすくなります。

転職によって年収アップを目指す場合は、以下のポイントを押さえることが重要です。

- 自分の市場価値を正確に把握する

- 業界の平均年収や相場を調査する

- スキルや経験をアピールできる職務経歴書を作成する

- 転職エージェントを活用して情報収集する

ただし、短期的な年収アップだけを目的とした転職は注意が必要です。長期的なキャリアプランを考慮し、将来性のある業界や企業を選ぶことが重要です。

効率的な貯金方法と将来設計

社会人3年目となると、将来のライフイベントを見据えた資金計画を立てることも大切です。効率的に貯金を増やし、将来に備えるためにはどのような方法があるのでしょうか。

実家暮らしでも一人暮らしでも、計画的な貯金習慣を身につけることが重要です。特に社会人3年目は収入が安定してきた時期であり、貯金の基礎を固めるのに適したタイミングと言えます。

貯金を増やすための具体的な方法

効率的に貯金を増やすためには、収入を増やすだけでなく、支出を見直すことも重要です。特に固定費の見直しは大きな効果があります。

- 給料日に先取り貯金する習慣をつける

- 家計簿アプリなどで支出を可視化する

- サブスクリプションなど不要なサービスを見直す

- ポイント還元やキャッシュレス決済を活用する

- 副業で収入源を増やす

特に実家暮らしの場合は、生活費が抑えられている分、より積極的な資産形成を意識することが大切です。手取りの30〜40%を貯金に回し、将来の住宅購入や結婚などのライフイベントに備えましょう。

将来を見据えた資産形成

単に貯金するだけでなく、資産形成の視点も重要です。社会人3年目は、長期的な視点での資産運用を始めるのに適したタイミングです。

| 資産形成の手段 | 特徴 | 向いている人 |

|---|---|---|

| iDeCo(個人型確定拠出年金) | 税制優遇あり、長期運用向け | 老後資金を計画的に準備したい人 |

| NISA(少額投資非課税制度) | 非課税枠あり、中長期投資向け | 資産形成を始めたい初心者 |

| 投資信託 | 少額から始められる、分散投資可能 | 自分で運用先を選びたい人 |

20代のうちから資産形成を始めることで、複利の効果を最大限に活かせます。特に実家暮らしの間は生活コストが抑えられるので、積極的な資産形成のチャンスです。

社会人3年目は、仕事にも慣れ、将来を見据えた行動ができる時期です。平均年収や貯金額を知ることは、自分の立ち位置を確認する上で重要ですが、それに一喜一憂するのではなく、長期的な視点でキャリアと資産形成を考えていくことが大切です。

実家暮らしであれば貯金に有利な環境を活かし、一人暮らしであれば計画的な家計管理を心がけることで、将来に向けた安定した基盤を築くことができるでしょう。

よくある質問

回答 平均より低いからといって必ずしも問題があるわけではありませんが、スキルアップや資格取得を検討してみましょう。業界や企業規模によって年収は大きく異なるため、同業他社の情報収集も有効です。

年収は長期的な視点で見ることが大切です。今の経験が将来のキャリアにどう活きるかも考慮しましょう。

回答 一般的には手取り収入の15〜20%程度、金額にして3〜5万円が平均的です。ただし、家庭の経済状況や地域によって適切な金額は異なるため、家族でオープンに話し合うことをおすすめします。

回答 まずは固定費(家賃、通信費、サブスクリプションなど)の見直しから始めましょう。給料日に自動的に一定額を貯金口座に振り分ける「先取り貯金」も効果的な方法です。

回答 3年目は転職のタイミングとしては決して早すぎるわけではありません。基本的なビジネススキルが身についた段階で、より良い条件や環境を求めて転職を検討するのは自然なことです。

転職を考える際は、短期的な年収アップだけでなく、スキルアップや将来性も重視しましょう。

回答 むしろ早く始めるほど複利効果を享受できるため、理想的なタイミングと言えます。少額からでもNISAやiDeCoなどの制度を活用して、長期的な視点で資産形成を始めることをおすすめします。