個人事業主や自営業の夫を持つ妻にとって、どれくらい働けば最も得になるかは重要な問題です。個人事業主自営業の妻が一番得するためには、税制上の優遇措置と社会保険制度を理解し、いくら働いてもいいのかを正しく把握することが重要です。

個人事業主の妻の特別な立場

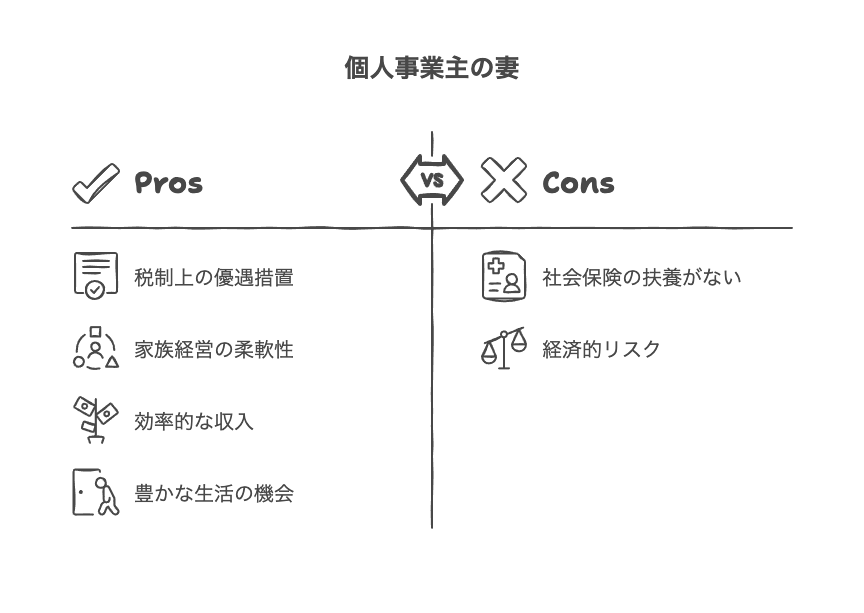

個人事業主や自営業の夫を持つ妻は、会社員の妻とは異なる特別な立場にあります。最も大きな違いは、社会保険の扶養という概念が存在しないことです。これは一見デメリットに思えますが、実は働き方によっては大きなメリットとなる場合があります。税制面での優遇措置や家族経営による柔軟性を活かすことで、効率的な収入獲得が可能になります。

130万円の壁が存在しない理由

会社員の妻の場合、年収130万円を超えると夫の社会保険の扶養から外れ、自分で社会保険料を支払う必要があります。しかし、個人事業主の夫は国民健康保険と国民年金に加入しているため、そもそも社会保険の扶養という制度がありません。

このため、妻は最初から自分で国民健康保険料と国民年金保険料を支払うか、パート先の社会保険に加入することになります。130万円という壁を気にする必要がないため、収入を調整する際の制約が一つ減ることになります。これにより、より自由度の高い働き方が可能となります。

106万円の壁は依然として存在

社会保険の扶養がないとはいえ、106万円の壁は依然として存在します。従業員数51人以上の会社で働く場合、月収8.8万円以上(年収換算で約106万円以上)になると、勤務先の社会保険に加入する義務が生じます。

この場合、厚生年金と健康保険の保険料が給与から天引きされることになります。ただし、厚生年金は将来の年金額増加につながり、健康保険も傷病手当金などの給付が受けられるため、必ずしもデメリットとは言えません。むしろ、長期的な視点で見ると有利になる場合も多いのです。

個人事業主の妻は「130万円の壁」がない分、収入調整の自由度が高いのが大きなメリットです。この特性を活かした働き方を考えましょう。

税制面でのメリットと最適な収入

個人事業主の妻が得する最大の要因は、税制面での優遇措置にあります。配偶者控除や配偶者特別控除を最大限活用することで、世帯全体の税負担を大幅に軽減できます。また、妻自身の所得税や住民税の課税基準も理解しておくことで、最適な収入ラインを見つけることができます。

配偶者控除と配偶者特別控除の活用

夫の税金が軽減される配偶者控除は、妻の年収が150万円以下であれば満額の38万円が適用されます。これは会社員の妻と同じ条件です。150万円を超えても201万6千円未満までは段階的に控除額が減っていく配偶者特別控除が適用されます。

例えば、夫の所得が330万円を超え695万円以下の場合、所得税率は20%となります。妻の年収が150万円以下なら、控除額38万円×20%=7万6千円分の税金負担が軽くなる計算です。これは世帯にとって大きなメリットとなります。

妻自身の税負担と最適ライン

妻自身が支払う税金についても理解が必要です。住民税は年収93万円から100万円程度から課税が始まり、所得税は年収103万円を超えると課税されます。ただし、個人事業主の場合は給与所得控除がないため、これらの金額は所得ベースで考える必要があります。

最も効率的な収入ラインは、夫の所得水準と妻の働き方によって変わります。一般的には年収150万円までは配偶者控除の満額が受けられるため、この範囲内で働くことが有利とされています。ただし、106万円を超えて勤務先の社会保険に加入する場合は、将来の年金額増加も考慮して判断することが重要です。

| 年収ライン | 税制上の影響 | 社会保険への影響 |

|---|---|---|

| 93万円~100万円 | 住民税課税開始 | 変化なし |

| 103万円 | 所得税課税開始 | 変化なし |

| 106万円 | 変化なし | 勤務先社会保険加入 |

| 150万円 | 配偶者控除満額の上限 | 変化なし |

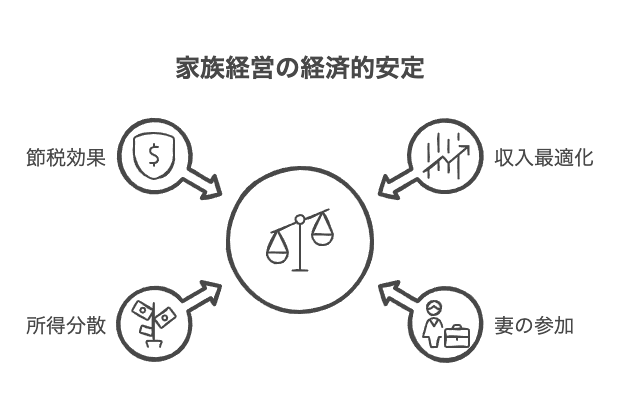

家族経営による収入最適化戦略

個人事業主の妻が最も得する方法の一つは、夫の事業に専従者として参加することです。これにより、家族内での所得分散が可能となり、大幅な節税効果を期待できます。家族経営による専従者給与の活用は、個人事業主自営業の妻がいくら働いてもいいのかという問題を解決する有効な手段です。

青色申告専従者給与のメリット

夫が青色申告を行っている場合、妻を青色申告専従者として届け出ることで、妻に支払う給与を夫の事業の経費として計上できます。これにより、夫の所得を減らしながら妻の所得を増やすことが可能となり、世帯全体の税負担を軽減できます。

青色申告専従者給与には金額の上限がなく、実際の労働に見合った適正な金額であれば、いくらでも支払うことができます。例えば、夫の事業所得が1000万円ある場合、妻に300万円の専従者給与を支払えば、夫の所得は700万円に減り、妻は300万円の給与所得を得ることになります。

白色申告専従者控除との比較

白色申告の場合でも専従者控除は受けられますが、配偶者の場合は最大86万円という制限があります。また、専従者控除を受けると配偶者控除は適用されなくなるため、どちらが有利かを慎重に検討する必要があります。

一般的には、妻の労働時間が多く、実質的に事業に大きく貢献している場合は青色申告専従者給与が有利です。一方、パートタイムでの手伝い程度であれば、配偶者控除を受ける方が有利な場合もあります。具体的な金額は、夫の所得水準と妻の労働実態によって決まります。

専従者給与は「実際の労働に見合った金額」が原則です。税務調査で問題にならないよう、適正な金額設定と勤務実態の記録が重要ですね。

社会保険制度との関係性

個人事業主の妻の社会保険については、独特の制度があります。夫が国民健康保険と国民年金に加入しているため、妻も基本的には同じ制度に加入することになります。ただし、妻の働き方によっては、より有利な選択肢が存在する場合があります。社会保険料の負担と将来の給付のバランスを考慮した最適な選択が重要です。

国民健康保険の世帯加入制度

国民健康保険は世帯単位での加入となるため、妻の収入が増えても保険料が急激に上がることは少ないです。保険料は世帯の所得合計に基づいて計算されるため、夫の所得が高い場合は、妻の収入増加による保険料への影響は相対的に小さくなります。

ただし、妻の収入が一定額を超えると、勤務先の社会保険に加入することになります。この場合、健康保険料と厚生年金保険料を給与から天引きされることになりますが、将来の年金額増加や傷病手当金などの給付が受けられるメリットもあります。

国民年金と厚生年金の選択

妻が勤務先の社会保険に加入しない場合は、国民年金の第1号被保険者として毎月定額の保険料を支払います。一方、勤務先の社会保険に加入すれば厚生年金に加入し、将来の年金額が大幅に増加します。

厚生年金の場合、給与に比例した保険料を支払う代わりに、将来受け取る年金額も給与に比例して増加します。長期的な視点で考えると、ある程度の収入がある場合は厚生年金に加入する方が有利になることが多いです。特に、妻が長期間働く予定がある場合は、厚生年金加入のメリットは大きくなります。

最適な働き方の具体的提案

これまでの分析を踏まえ、個人事業主の妻が最も得する働き方を具体的に提案します。収入レベル別に最適な戦略が異なるため、それぞれの状況に応じた選択肢を検討することが重要です。また、短期的な節税効果だけでなく、長期的な資産形成の観点も含めて判断する必要があります。

収入レベル別の最適戦略

年収150万円以下で働く場合は、配偶者控除の満額を活用しながら、夫の事業の手伝いを専従者として行うことが最も効率的です。この場合、青色申告専従者給与として150万円を受け取ることで、夫の所得を150万円減らしながら、妻は給与所得控除を受けられます。

年収150万円を超えて働く場合は、勤務先の社会保険に加入することを前提に、200万円程度まで収入を増やすことが有利です。この水準であれば、社会保険料の負担はありますが、将来の年金額増加と現在の手取り収入のバランスが取れます。また、配偶者特別控除も一定額受けられるため、世帯全体での税負担も抑えられます。

長期的な資産形成を考慮した選択

単年度の税負担だけでなく、長期的な資産形成の観点も重要です。厚生年金に加入することで、将来の年金額が大幅に増加するため、老後の生活安定につながります。また、健康保険の傷病手当金や出産手当金などの給付も受けられるため、リスクに対する備えも充実します。

さらに、妻が独立して個人事業主として活動する選択肢もあります。この場合、青色申告特別控除65万円を活用することで、大幅な節税効果が期待できます。夫婦それぞれが個人事業主として活動し、お互いに専従者給与を支払い合うことで、さらなる所得分散も可能になります。

- 年収150万円以下:配偶者控除満額+専従者給与活用

- 年収150万円超:社会保険加入+将来年金額増加

- 独立開業:青色申告特別控除+所得分散効果

- 家族経営:夫婦相互の専従者給与による最大節税

個人事業主の妻は選択肢が豊富です。目先の節税だけでなく、将来の年金や家族のライフプランも含めて総合的に判断することが成功の鍵ですね。

個人事業主自営業の妻が一番得するためには、税制上の優遇措置を最大限活用し、社会保険制度との関係を理解した上で、いくら働いてもいいのかを戦略的に決定することが重要です。単純な収入の壁にとらわれず、世帯全体の最適化を図ることで、経済的にも時間的にも豊かな生活を実現できるでしょう。

よくある質問

回答 個人事業主の夫には社会保険の扶養制度がないため、妻は最初から自分で国民健康保険と国民年金に加入する必要があります。ただし、妻自身がパート先の社会保険に加入することは可能です。

回答 青色申告専従者給与として受け取った金額は夫の事業の経費となり、夫の所得を減らしながら妻の給与所得を増やすことができます。金額の上限がないため、実際の労働に見合った適正な金額であれば、いくらでも支払うことが可能です。

専従者給与は「実際の労働に見合った金額」が原則です。税務調査で問題にならないよう、適正な金額設定と勤務実態の記録が重要ですね。

回答 個人事業主の夫には社会保険の扶養制度がないため、妻には130万円の壁は存在しません。ただし、妻が勤務先の社会保険に加入する106万円の壁は依然として存在します。

回答 配偶者控除の満額が受けられる年収150万円以下で働くか、社会保険に加入して将来の年金額を増やす200万円程度まで働くかが効率的です。青色申告専従者給与を活用することで、さらなる節税効果も期待できます。

個人事業主の妻は選択肢が豊富です。目先の節税だけでなく、将来の年金や家族のライフプランも含めて総合的に判断することが成功の鍵ですね。

回答 妻が独立して個人事業主になることで、青色申告特別控除65万円を活用した大幅な節税効果が期待できます。夫婦それぞれが個人事業主として活動し、お互いに専従者給与を支払い合うことで、さらなる所得分散も可能になります。